Panic selling dibarengi penghentian perdagangan (trading halt) terjadi kembali di pasar modal Indonesia setelah peristiwa sebelumnya terjadi saat Pandemi Covid-19, padahal pada 20 Januari 2026 Bursa Efek Indonesia (BEI) mencatatkan sejarah mencapai puncaknya, yakni IHSG ‘nongkrong’ pada level tertingginya, yakni 9.174,47 poin. Hanya dalam tempo 48 jam pasar ‘jeblok’, investor kehilangan ratusan triliun rupiah, investor kehilangan kendali, kepercayaan investor terhadap pasar runtuh.

Tsunami pasar telah menggerus hingga 16,7% dalam tempo 48 jam

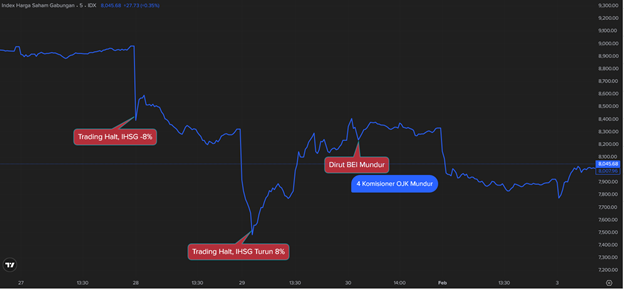

Pada, Rabu, 28 Januari 2026, BEI melakukan trading halt, selama 30 menit pada sesi 2 perdagangan pada pukul 13.43.13 dan dibuka kembali pada pukul 14.13.13, disebabkan IHSG longsor sebesar 8%. Sehari setelahnya, yakni pada perdagangan hari Kamis, 29 Januari 2026, otoritas bursa melakukan trading halt kembali pada saat pasar baru melantai belum genap 30 menit tepatnya pukul pukul 09.26.01 menyusul harga saham berguguran, IHSG kembali ‘nyungsep’ 8%, dan perdagangan baru dibuka kembali pada pukul 09.56.01.

Pasar kembali jeblok sekitar 6,1% pada perdagangan hari Senin, 2 Februa 2026 walau pada penutupan bursa berhasil technical rebound tipis dan IHSG anjok sebesar 4,8%. Tsunami pasar yang terjadi sebagai reaksi keputusan Morgan Stanley Capital International (MSCI), sebuah perusahaan penyedia layanan Indeks Global MSCI membekukan sementara rebalancing index terhadap saham Indonesia dan hal ini menjadi katalis negatif yang mendorong pasar terjun bebas.

Siapa MSCI ?

MSCI merupakan perusahaan riset asal Amerika Serikat yang didirikan pada tahun 1969 yang menyediakan tool analisis portofolio dan berbagai indeks pasar saham global seperti MSCI Emerging Markets, MSCI World, dan MSCI All Country World Index, yang sering digunakan sebagai acuan oleh investor global dalam mengukur kinerja pasar saham dan menyusun portofolio investasinya. Saat ini MSCI merupakan kekuatan besar dalam industri manajemen aset yang dana kelolaannya diperkirakan mencapai $139 triliun yang keputusannya memiliki dampak terhadap pasar keuangan global, dan menjadi investment guide bagi investor global dalam menyusun portofolionya.

Kepercayaan sistemik yang bermula dari sentimen negatif eksternal menciptakan ketidakpastian pasar saat MSCI merilis pengumuman resmi terkait hasil konsultasi pasar mereka untuk sekuritas Indonesia. Dalam dokumen tersebut, MSCI memutuskan untuk memberlakukan status pembekuan (freeze) sementara terhadap seluruh perubahan indeks untuk pasar Indonesia.

Hal-hal yang menjadi alasan MSCI melakukan langkah tegas untuk bekukan rebalancing Indeks Saham Indonesia, antara lain:

- Free Float, MSCI membekukan rebalancing merupakan kekhawatiran investor global terhadap akurasi perhitungan free float saham Indonesia. MSCI menilai adanya masalah serius terkait transparansi struktur kepemilikan saham yang dinilai belum memenuhi standar keterbukaan internasional

- Transparansi dan Distorsi Harga, MSCI menyoroti persoalan fundamental terkait kelayakan investasi (investability) pasar saham Indonesia. Adanya kekhawatiran mendalam mengenai indikasi “coordinated trading behavior” atau perilaku perdagangan terkoordinasi pada sejumlah saham tertentu. Praktik ini dinilai mendistorsi mekanisme pasar sehingga harga yang terbentuk tidak mencerminkan valuasi yang wajar.

- Pembekuan Kenaikan Bobot dan Penambahan Saham Baru. MSCI memutuskan untuk membekukan seluruh kenaikan Foreign Inclusion Factor (FIF) dan Number of Shares (NOS) untuk saham-saham Indonesia. Selain itu, MSCI juga menghentikan sementara penambahan saham baru ke dalam MSCI Investable Market Indexes (IMI).

- Penurunan Bobot Indonesia di Indeks Global, MSCI akan mengevaluasi kembali status aksesibilitas pasar Indonesia jika hingga Mei 2026 , jika tidak terdapat perbaikan yang dinilai memadai, Indonesia akan mengalami:

- Penurunan bobot seluruh saham Indonesia di MSCI Emerging Markets Index

- Risiko reklasifikasi dari pasar berkembang (emerging market) menjadi pasar frontier

Implikasi dari keputusan tersebut sangat fatal, MSCI tidak akan menambahkan saham baru Indonesia ke dalam MSCI Investable Market Indexes, serta menahan kenaikan segmen ukuran saham, termasuk perpindahan dari kategori Small Cap ke Standard Index. Bagi MSCI langkah dilakukan bertujuan menekan risiko perputaran indeks yang berlebihan sekaligus memberikan ruang bagi otoritas pasar modal Indonesia untuk melakukan perbaikan transparansi secara lebih menyeluruh.

Reaksi dari jatuhnya kinerja bursa, akhirnya Menteri Koordinator Perekonomian Airlangga Hartarto memanggil semua pemangku kepentingan di sektor keuangan, antara lain yang turut hadir dalam rapat adalah Menteri Sekretaris Negara (Mensesneg) serta Sekretaris Kabinet Teddy Indra Wijaya, Menteri Keuangan (Menkeu) Purbaya Yudhi Sadewa serta CEO Danantara Rosan Perkasa Roeslani dan Kepala BP BUMN Dony Oskaria. Gubernur Bank Indonesia (BI) Perry Warjiyo serta Ketua Otoritas Jasa Keuangan (OJK) Mahendra Siregar.

Konferensi Pers Darurat dan Komitmen Reformasi dari Otoritas Pasar Modal

Menyikapi kondisi pasar semakin penuh ketidakpastian, otoritas pasar modal, OJK bersama Self-Regulatory Organization (SRO), yakni BEI (Bursa Efek Indonesia), KPEI (Kliring Penjaminan Efek Indonesia), KSEI (Kliring Sentral Efek Indonesia) menggelar konferensi pers darurat pada sore harinya. Ketua Dewan Komisioner OJK, Mahendra Siregar, mengumumkan serangkaian langkah konkret untuk menjawab tuntutan transparansi MSCI dan memulihkan integritas pasar:

- Kenaikan Free Float

OJK mewajibkan emiten untuk meningkatkan porsi saham yang beredar di publik (free float) minimal menjadi 15%. OJK bersama BEI dijadwalkan menggelar pertemuan daring dengan MSCI pada Senin (2/2/2026) yang secara khusus akan membahas metodologi free float yang berlaku di pasar saham Indonesia.

- Transparansi Struktur Kepemilikan

Otoritas berjanji akan mempublikasikan data kepemilikan saham, baik di atas maupun di bawah 5%, secara lebih transparan berdasarkan kategori investor.

- Pengungkapan Pemilik Manfaat

OJK memerintahkan penyampaian data Pemilik Manfaat Akhir (Ultimate Beneficial Owner) emiten kepada MSCI guna memenuhi standar kepatuhan global.

Sebagai langkah kongkrit untuk mengawal komitmen reformasi, Mahendra Siregar juga menyatakan komitmennya untuk berkantor secara fisik di Gedung Bursa Efek Indonesia (BEI) mulai hari Jumat, guna memantau langsung implementasi kebijakan tersebut, sebelum akhirnya memutuskan pengunduran diri.

Tsunami Pengunduran Diri Berjamaah Otoritas Pasar Modal

Krisis kepercayaan terhadap pasar tetap terjadi, akhirnya sebagai bentuk pertanggung jawaban pada hari Jumat, 30 Januari 2026 otoritas pasar modal secara berjamaah mengundurkan diri, yang dimulai dari Iman Rachman, selaku Direktur Utama BEI, disusul Inarno Djajadi sebagai Inarno Djajadi mundur dari Kepala Eksekutif Pengawas Pasar Modal, Keuangan Derivatif dan Bursa Karbon, setelahnya Mahendra Siregar secara resmi turut mengundurkan diri sebagai Ketua Dewan Komisioner OJK, serta IB Aditya Jayaantara mundur dari jabatan Deputi Komisioner Pengawas Emiten, Transaksi Efek, Pemeriksaan Khusus, Keuangan Derivatif dan Bursa Karbon, berselang satu hari setelahnya Wakil Ketua OJK Mirza Adityaswara juga mengundurkan.

Bagaimana Strategi Menjaga Nilai Portofolio Saat Pasar ‘Bearish’?

Lalu.., bagaimana mengikapi pasar yang terus ‘nyungsep’ ? Pasrah.., menunggu harga rebound?, akan membutuhkan waktu lama. Strategi trading pada kondisi pasar ‘bearish’ difokuskan pada proteksi terhadap modal, pengelolaan psikologi dan bagaimana pemanfaatan tren penurunan untuk dapat menciptakan ‘cuan’. Berikut beberapa strategi yang bisa dipertimbangkan untuk menyelamatan nilai portofolio, antara lain:

Manajemen Risiko:

- Stop-Loss: Perlu menetapkan dengan ketat batasan kerugian untuk eliminir kerugian yang lebih besar yang disebabkan penurunan harga yang tajam.

- Hedging: sebagai perlindungan terhadap portofolio dengan menggunakan instrumen derivatif Opsi Put, yang sayangnya instrumen ini belum tersedia di BEI, atau mengalihkan ke aset lain, misalnya ke obligasi atau komoditas.

Teknikal:

- Short Selling: tindakan melakukan penjualan atas saham yang dimiliki yang kemudian membelinya kembali saat harga turun (dilarang melakukan naked short selling), atau menggunakan fasilitas SLB (Securities Lending and Borrowing), yakni tindakan untuk meminjam efek (saham) dari Kustodian atau Perusahaan Efek untuk di jual dan dibeli kembali saat harga turun, pelaku pasar akan memperoleh ‘cuan’ dari selisih harga jual dikurangi harga beli.

- Sell the Rip: strategi memanfaatkan daily rebound, yakni menjual saham ketika terjadi kenaikan (rally kecil) dalam kondisi pasar tren penurunan yang panjang.

Strategi Investasi:

- Rebalancing Portofolio: melakukan penyesuaian kembali alokasi aset agar lebih defensif dan tetap tenang merespon kondisi pasar atau tidak terlalu agresif.

- Evaluasi Kinerja Portofolio: rubah komposisi portofilo, khususnya saham-saham kategori cyclical stock, saham yang rentan dengan perubahan ekonomi makro, menjadi defensive stock, seperti sektor consumer good, medical/farmasi,

Psikologi

- Panic Selling: tidak melakukan tindakan jual karena panik dalam menyikapi tren penurunan harga, namun memanfaatkan penurunan harga untuk menerapkan strategi short selling.

- Trading Plan: disiplin terhadap rencana trading yang telah disusun sebelum pasar dibuka dan menghindari keputusan emosional.

Penerapan straregi tersebut sangat tergantung dari preferensi risiko dan imbal hasil yang diharapkan investor selain kapabilitas literasi pasar modal yang dimilikinya.

Disclaimer On